一季度,我市坚持“房住不炒”总基调,在政策优化、城市及市场宣传等方面持续发力,叠加交通基础设施落地、香港和内地恢复通关等利好因素,全市房地产市场出现积极变化,房地产销售率先结束负增长局面,但销售端的修复未明显带动企业开发建设意愿的提升,房地产开发投资下行趋势未根本扭转,企业到位资金仍处低位徘徊。

一、房地产市场销售回暖

(一)新房销售成交量逐步修复。

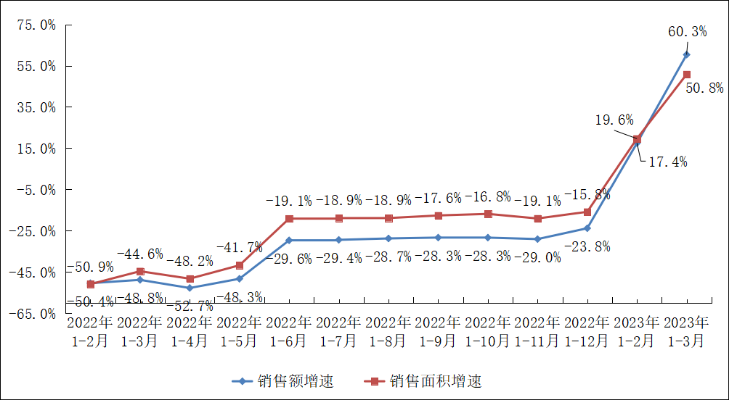

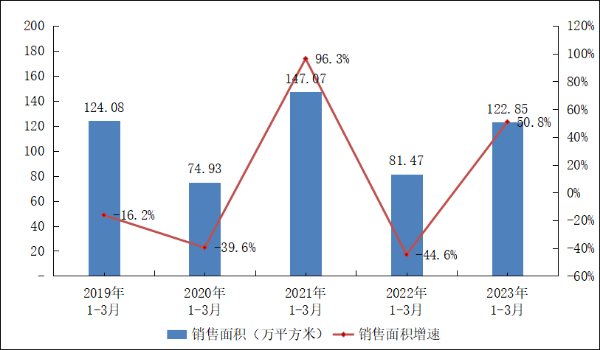

一季度,全市商品房销售面积122.85万平方米,同比上升50.8%(见图1),1-2月扩大31.2个百分点。从历年同期销售面积数据来看,一季度销售数据受去年同期低基数影响,全市商品房销售面积止跌回升,基本恢复至2019年疫情前同期水平(见图2)。

图1 商品房销售面积及销售额增速

图2 近5年同期销售面积总量及同比增速情况

(二)二手房销售同步发力。

一季度,从市住房和城乡建设局获取的监测数据显示,全市二手房网签备案面积134.33万平方米,同比上升54.8%,较1-2月扩大32.4个百分点,其中住宅网签备案面积96.56万平方米,同比上升66.4%,较1-2月扩大25.2个百分点。

(三)商品房销售价格同比提升。

从销售均价看,全市商品房销售均价回归1.2万/平方米大关,住宅均价回归1.3万/平方米大关。一季度,全市商品房销售均价12151元/平,同比上升6.3%,自2022年3月以来回归1.2万/平方米大关。全市住宅销售均价13172元/平,同比上升7.3%,自2022年2月以来回归1.3万/平方米大关。

(四)区位优势镇街销售火爆。

分镇街来看,一季度商品房销售面积同比增速“十八正四负”,超八成镇街的销售情况有所恢复。区位优势较好的镇街销售火爆,深中通道出口如马鞍岛片区的未来之门、臻湾府项目,地铁口周边片区如火炬统筹区的健康花城、朗景花园、城市之光项目,岐江新城片区的中山108国际金融中心、天珺花园、宝龙城综合体等项目均呈现销售火热现象。从区域上看,临深板块延续去年年末双位数增长态势,一季度实现销售面积32.26万平方米,同比增长132.1%,拉动房地产销售面积增长22.5个百分点;中心四城区实现销售面积25.08万平方米,同比增长20.5%,拉动房地产销售面积增长5.2个百分点;乡镇区域实现销售面积65.52万平方米,同比增长40.1%,拉动房地产销售面积增长23.0个百分点(见表1)。

表1 一季度各区域销售情况

二、房地产供应端表现低迷

(一)房地产开发投资下行态势未根本扭转。

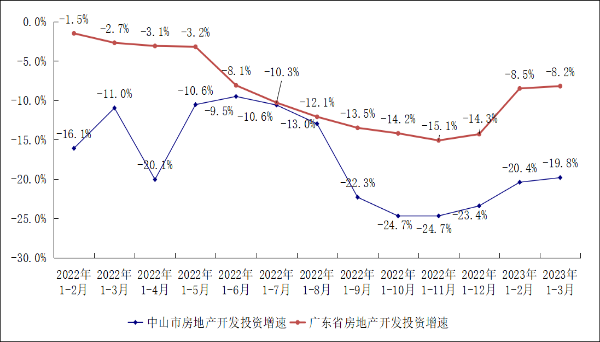

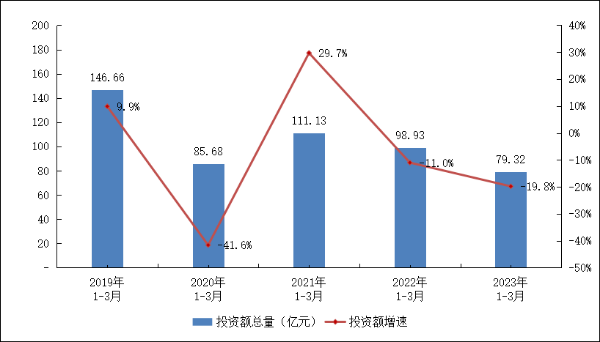

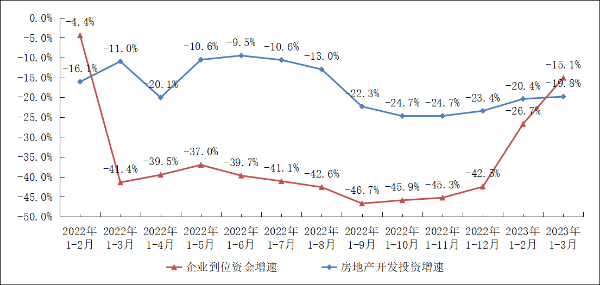

一季度,全市房地产开发投资79.32亿元,同比下降19.8%,较1-2月收窄0.6个百分点,增速低于全省11.6个百分点(见图3)。房地产开发投资总量在全省排第9位,增速排第14位,总量在珠三角城市中排倒数第二,增速排倒数第四。房地产开发投资总额为近5年来最低点,房地产开发投资信心尚未恢复(见图4)。

图3 房地产开发投资增速情况

图4 近5年同期房地产开发投资总量及同比增速情况

分区域看,乡镇区域投资下滑幅度较大。两大临深统筹区投资31.64亿元,同比下降15.8%,占比39.9%;中心四城区投资22.89亿元,同比下降15.1%,占比28.9%;乡镇区域投资24.79亿元,同比下降27.9%,占比31.3%(见表2)。

表2 一季度各区域房地产开发投资情况

从全市固定资产投资看,房地产开发投资占比29.4%,增速低于全市投资增速(-0.5%)19.3个百分点,拉低全市固定资产投资增速7.2个百分点。

(二)施工面积、新开工面积同比双下降。

一季度,全市房屋施工面积3385.64万平方米,同比下降10.8%,其中,住宅施工面积2217.35万平方米,同比下降12.3%。全市房屋施工面积中,新开工面积30.50万平方米,同比下降80.5%(见表3)。投资先行指标施工面积及新开工面积同比走弱,对房地产开发投资后期的稳定性及后续商品房市场供应产生不利影响。

表3 一季度房地产开发施工及新开工情况

(三)房地产企业资金面有所改善,但仍处低位。

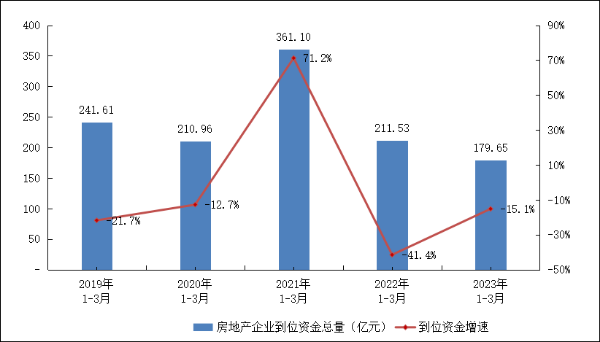

一季度,全市房地产开发企业实际到位资金179.65亿元,同比下降15.1%,较1-2月收窄11.6个百分点。随着市场回暖,企业资金面有所改善,企业到位资金同比降幅小于房地产开发投资降幅,与开发投资增速的差异从去年年末的19.1个百分点收窄至4.7个百分点(见图5),但从数据总量上看,房地产开发企业实际到位资金仍位于近5年来最低点(见图6)。

图5 房地产企业到位资金与开发投资增速对比

图6 近5年同期房地产企业到位资金总量及同比增速情况

从到位资金构成来看,销售回款(定金及预收款、个人按揭贷款)随市场回暖同比增速提升,国内贷款增速及占比下降反映企业再投资意愿不足。一季度,销售回款合计115.97亿元,同比上升17.8%,较1-2月提升28.2个百分点,占房地产企业到位资金比例从去年同期46.5%上升至64.5%。国内贷款方面,虽然信贷环境有所宽松,但一季度国内贷款同比下降38.8%,降幅较1-2月扩大3.0个百分点,占房地产企业到位资金比例从去年同期26.4%下降至19.0%(见表4),房地产企业再投资信心仍不足。

表4 一季度企业到位资金情况

(四)房地产开发及二手销售相关人员投入下降。

一季度新房及二手房销售势头较好,但房地产开发企业及中介服务的从业人员人数未明显提升。一季度房地产开发经营从业期末人数同比下降13.0%,房地产中介服务从业期末人数同比下降41.1%,反映出企业对本轮销售回暖的持续性持观望态度,人员投入未及时加码,投资信心仍显不足。

三、值得关注的问题

(一)市场待售库存量仍较大。

从待售面积来看,在销售面积同比上升的同时,待售面积同比增长。一季度,全市商品房待售面积844.97万平方米,同比增长21.8%。待售面积中,待售时间在1年以下的面积为196.01万平方米,同比增长75.1%;待售1-3年(含1年)的面积401.42万平方米,同比下降7.1%;待售3年以上的面积247.54万平方米,同比增长65.4%。市场库存量仍较大,一定程度上影响房地产开发企业后续投资建设进度。

(二)房企投资意愿偏弱,入库项目体量明显下降。

房地产开发投资除了受销售市场恢复节奏的影响之外,也受到当前市场库存量较大、企业的资金压力仍较大、近两年土地供应缩量等因素影响,新开工面积、开发投资下行态势或延续,从单月投资额来看,3月单月房地产开发投资额30.60亿元,低于2022年月度平均值7.9%。

从新入库项目来看,一季度全市新入库项目8个,较去年同期增加1个,但新入库项目计划总投资54.90亿元,同比下降44.6%,新入库项目规划建筑面积63.36万平方米,同比下降30.8%。一季度,新入库项目完成投资0.63亿元,同比下降89.0%。入库项目体量明显下降,为后续房地产开发投资及商品房销售增长带来压力。

(三)有效投资比重下降,投资结构有待优化。

投资构成中,一季度建安工程投资43.18亿元,同比下降36.0%,占房地产开发投资的比重为54.4%,比2022年、2021年分别下降13.8和15.4个百分点。土地购置费30.11亿元,同比上升16.1%,占房地产开发投资的比重为38.0%,比2022年、2021年分别提高11.8和17.4个百分点。房地产开发项目的建安工程等有效投资比重有所下降,房地产开发投资构成有待优化。

四、对2023年上半年房地产研判及建议

一季度,我市商品房销售面积同比大幅提升,受利于疫情管控全面放开、优惠政策叠加、积压需求集中释放等因素,但市场能否延续稳步修复的预期,还取决于居民需求及购买力的恢复情况。开发投资额方面,受拿地意愿、企业新开工、项目新入库均偏弱等因素影响,房地产开发投资额同比较难转正。

初步预计,2023年上半年,我市房地产市场销售增速呈现“前高后低”走势,但房地产开发投资仍面临下行压力。为保持房地产市场健康稳定发展,现提出如下建议:

(一)坚持“房住不炒”,保持房地产市场平稳健康发展。

一是坚决执行党中央、国务院方针政策,坚持“房住不炒”总基调,贯彻落实房地产“金融16条”,贯彻落实我市《关于促进房地产市场平稳健康发展的通知》,持续加大房地产市场支持力度,不断优化居民购房差异化信贷政策、二手房带押过户、港澳居民中山购房金融服务等业务,保持调控政策连续性稳定性,加强预期引导,修复市场信心。二是抓紧中山迎来的“双区”和横琴、前海两个合作区建设的重大历史机遇,特别是深中通道即将通车的最后窗口期,强化政策、城市及项目宣传,持续做好港澳居民及外地客户的市场营销支持工作,增强购房者置业中山、投资中山的信心,促进潜在购房需求释放,保持销售市场修复的持续性,促进房地产市场平稳健康发展。

(二)优化市场监管,恢复房企经营“造血”功能。

一是牢牢把握房地产“稳市场、防风险与稳民生”的工作重点,密切关注辖区内房地产企业的开发建设进度、预售监管资金、竣工交付情况,提前预警并有效避免个别房地产企业债务违约风险、房地产项目逾期交付风险,保障人民群众的利益,避免增加房地产负面情绪,影响销售热度。二是在“保交楼”前提下,优化预售监管资金提取条件,促进企业资金良性循环,减少房地产企业资金压力,提高拿地和开工积极性,以带动房地产开发投资曲线的拉升。